جهان صنعت نیوز – تامین مالی، ستون فقرات حیات و توسعه هر بنگاه اقتصادی است و بدون آن حتی سودآورترین کسب وکارها نیز در اجرای طرح های توسعه ای یا حفظ سهم بازار با چالش مواجه می شوند. در بسیاری از اقتصادهای پیشرفته بازار سرمایه نقشی کلیدی در تأمین منابع بلندمدت برای شرکت ها ایفا می کند و با تنوع ابزارها و عمق مالی نه تنها مکمل سیستم بانکی بلکه در بسیاری موارد جایگزینی کارآمد برای آن است.

با این حال در ساختار اقتصادی ایران، ظرفیت بالقوه بازار سرمایه برای تجهیز منابع مالی بخش خصوصی به طور کامل فعال نشده است. در حالی که آمارهای رسمی از رشد چشمگیر حجم تأمین مالی در بازار سرمایه حکایت دارند، واکاوی این ارقام واقعیتی متفاوت را آشکار می کند: بخش عمده این رشد ناشی از ابزارهایی است که نقدینگی واقعی وارد شرکت ها نمی کنند یا عمدتاً در خدمت تأمین مالی دولت قرار گرفته اند.

بررسی داده های ۱۴۰۰ تا ۱۴۰۳ نشان می دهد که کل تأمین مالی از بازار سهام در این دوره از ۷۱۸ هزار میلیارد تومان به ۱,۸۱۴ هزار میلیارد تومان رسیده، اما تنها ۱۰ درصد آن تأمین مالی واقعی بخش خصوصی بوده است. در بخش سرمایه ای بیش از ۵۸ درصد منابع سال ۱۴۰۳ ناشی از افزایش سرمایه از محل تجدید ارزیابی دارایی ها بوده که نقدینگی جدید برای شرکت ها ایجاد نمی کند. در بخش بدهی نیز بیش از ۸۹ درصد اوراق منتشرشده به دولت و شهرداری ها تعلق داشته و سهم شرکت ها به شدت محدود بوده است. این روند نشان می دهد رشد عددی تأمین مالی در بازار سرمایه بیش از آنکه بازتاب بهبود واقعی وضعیت شرکت ها باشد، حاصل ابزارهای غیرنقدی یا وابسته به دولت است.

فهرست مطالب

اهمیت تامین مالی از بازار سرمایه

اهمیت تأمین مالی شرکت ها از بازار سرمایه را می توان در چند محور اساسی تحلیل کرد. اولین و مهم ترین موضوع این است که بازار سرمایه با فراهم کردن امکان تأمین منابع بلندمدت، نقش مکمل و در بسیاری موارد جایگزین سیستم بانکی را ایفا می کند. اتکای صرف به تسهیلات بانکی نه تنها باعث محدودیت در تنوع منابع مالی می شود، بلکه با افزایش بدهی و هزینه های مالی، ریسک ورشکستگی را نیز بالا می برد. در مقابل، تأمین مالی از طریق انتشار سهام یا اوراق بدهی در بازار سرمایه، ساختار سرمایه شرکت را متعادل تر کرده و قدرت تاب آوری آن را در برابر شوک های اقتصادی افزایش می دهد.

موضوع مهم دیگر به هزینه تامین مالی از بازار سرمایه باز می گردد. در بسیاری از موارد تأمین مالی از بازار سرمایه می تواند ارزان تر از تأمین مالی بانکی باشد. اما این موضوع مطلق نیست و به شرایط شرکت، وضعیت بازار و نوع ابزار تأمین مالی بستگی دارد. در حالت کلی، چند دلیل باعث می شود هزینه سرمایه در بازار سرمایه کمتر باشد. بانک ها علاوه بر نرخ بهره، کارمزدها و حاشیه سود خود را نیز به وام ها اضافه می کنند. در بازار سرمایه، شرکت ها مستقیماً به سرمایه گذاران وصل می شوند و بخشی از این هزینه ها حذف می شود. از سوی دیگر، شرکت های بورسی که اطلاعات مالی شفاف و عملکرد قابل پیش بینی دارند، معمولاً می توانند اوراق بدهی یا سهام را با نرخ بازده مورد انتظار پایین تر عرضه کنند، چون سرمایه گذاران ریسک کمتری احساس می کنند. همچنین در بازار سرمایه ابزارهایی مثل اوراق مشارکت، صکوک اجاره یا افزایش سرمایه وجود دارد که می تواند با نرخ مؤثر کمتر از نرخ بهره بانکی تأمین مالی را انجام دهد.

یکی دیگر از پیامدهای مثبت تامین مالی از بازار سرمایه، ایجاد ظرفیت جذب سرمایه های خرد و هدایت آن ها به سمت فعالیت های مولد است. این ویژگی به ویژه در اقتصادهایی که با محدودیت منابع دولتی مواجه اند، اهمیت دوچندان می یابد. زیرا بدون تحمیل فشار بر بودجه عمومی، امکان تجهیز منابع برای طرح های توسعه ای شرکت ها را فراهم می کند.

به طور کلی تقویت نقش بازار سرمایه در تأمین مالی شرکت ها نه تنها به بهبود ساختار سرمایه و کاهش وابستگی به سیستم بانکی منجر می شود، بلکه با افزایش شفافیت، کاهش هزینه سرمایه و توسعه ابزارهای مالی مسیر رشد پایدار و رقابت پذیری شرکت ها را هموار می کند.

با وجود اهمیت بالای بازار سرمایه در تجهیز منابع مالی برای شرکت ها و بنگاه های اقتصادی، این ظرفیت در ساختار اقتصادی ایران همچنان مغفول مانده است. بررسی روند چهار ساله تأمین مالی شرکت ها از بازار سهام نه تنها بیانگر استفاده محدود از این ابزارهاست، بلکه برخی شاخص ها نگرانی هایی جدی درباره کیفیت و کارایی این تأمین مالی ایجاد می کند.

تصویر کلی از تامین مالی از بازار سهام

در یک تقسیم بندی کلی، ابزارهای تأمین مالی در بازار سهام به دو گروه اصلی طبقه بندی می شوند:

- ابزارهای سرمایه ای: شامل انتشار و فروش سهام عادی یا ممتاز، عرضه اولیه، و انواع افزایش سرمایه. در این روش، شرکت بخشی از مالکیت خود را به سهامداران جدید واگذار می کند و تعهدی برای بازپرداخت اصل و سود مشخص ندارد.

- ابزارهای بدهی: شامل انتشار انواع اوراق بدهی نظیر اوراق مشارکت، اوراق اجاره، اوراق مرابحه، اوراق سلف موازی استاندارد، اوراق گام، اوراق قرض الحسنه، و اوراق خرید دین. در این روش، شرکت متعهد به بازپرداخت اصل و سود اوراق در سررسید است.

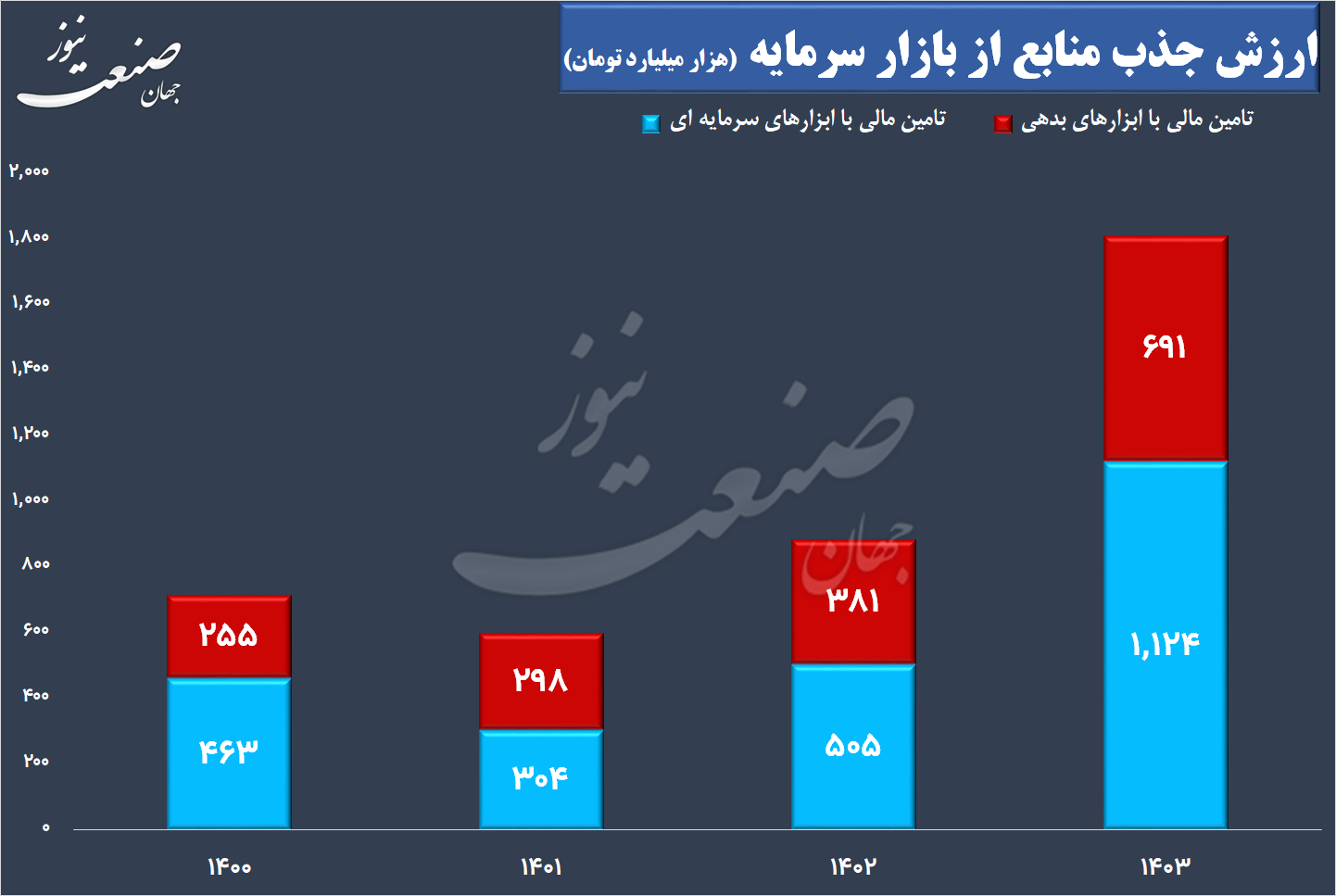

آمارها نشان می دهد مجموع تأمین مالی از بازار سهام ایران از ۷۱۸ هزار میلیارد تومان در سال ۱۴۰۰ به ۱,۸۱۴ هزار میلیارد تومان در سال ۱۴۰۳ رسیده است که نشان از رشد بیش از ۲.۵ برابری است.

در نگاه نخست، این رشد قابل توجه به نظر می رسد، اما تحلیل جزئیات تصویر متفاوتی ارائه می دهد. در بازه چهار ساله، به طور میانگین ۵۸ درصد تأمین مالی از طریق ابزارهای سرمایه ای و ۴۲ درصد از طریق اوراق بدهی انجام شده است. در سال ۱۴۰۳، این نسبت به ۶۲ درصد سرمایه ای و ۳۸ درصد بدهی تغییر یافته که در ظاهر بیانگر وزن بالاتر تأمین مالی سرمایه ای است.

ارزیابی ابزارهای سرمایه ای: واقعیت پشت ارقام

مجموع تأمین مالی سرمایه ای از حدود ۴۶۳ هزار میلیارد تومان در ۱۴۰۰ به ۱,۱۲۴ هزار میلیارد تومان در ۱۴۰۳ رسیده است (رشد ۲.۴ برابری). با این حال، بخش بزرگی از این رقم ماهیت تأمین مالی واقعی ندارد.

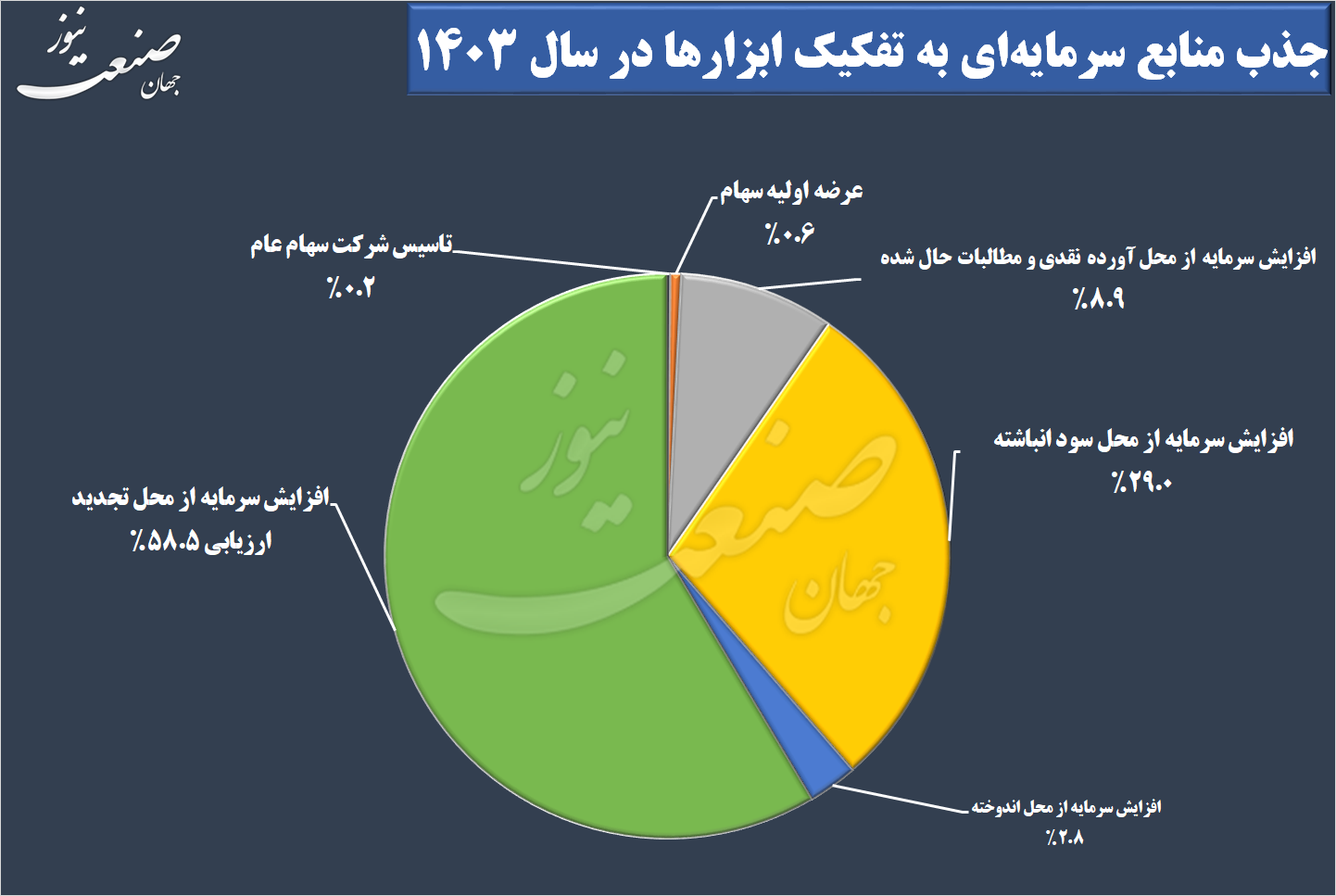

در سال ۱۴۰۳، از کل ۱,۱۲۴ هزار میلیارد تومان تأمین مالی سرمایه ای، حدود ۶۵۸ هزار میلیارد تومان (بیش از ۵۸ درصد) به افزایش سرمایه از محل تجدید ارزیابی دارایی ها اختصاص داشته است. این نوع افزایش سرمایه صرفاً یک عملیات حسابداری است که طی آن ارزش روز دارایی های شرکت (زمین، ساختمان، تجهیزات و…) ثبت می شود و هیچ نقدینگی جدیدی وارد شرکت نمی کند. در حقیقت کارکرد اصلی آن بهبود نسبت های مالی و افزایش ظرفیت وام گیری در آینده است. اگر معیار را تأمین مالی واقعی یعنی ورود منابع نقدی جدید در نظر بگیریم، تنها تأسیس شرکت سهامی عام، عرضه اولیه سهام (در صورتی که شامل سهام جدید باشد) و افزایش سرمایه از محل آورده نقدی و مطالبات حال شده به عنوان ابزارهای سرمایه ای تامین مالی به حساب می آیند.

مجموع این سه قلم در سال ۱۴۰۳ حدود ۱۰۸ هزار میلیارد تومان بوده که معادل فقط درصد از کل رقم اعلام شده به عنوان تأمین مالی سرمایه ای است. نکته قابل توجه این است که این رقم نسبت به سال ۱۴۰۲ حدود ۱۵ درصد کاهش داشته است. نتیجه آنکه، علیرغم ارقام بزرگ در آمار، نقش واقعی بازار سهام در تأمین منابع نقدی برای شرکت ها از محل سرمایه ای بسیار محدود است.

ارزیابی ابزارهای بدهی: سلطه دولت بر بازار

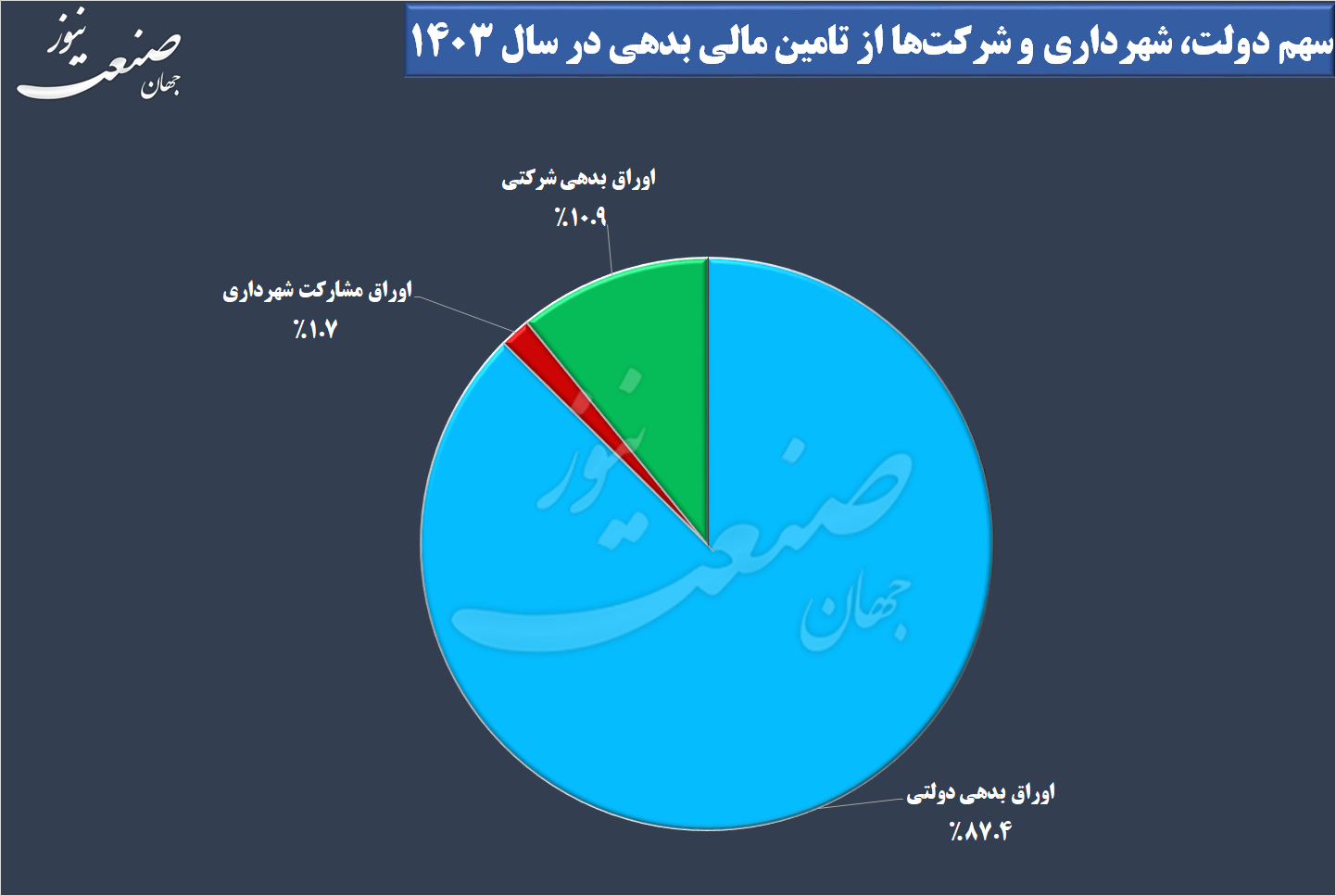

بررسی اوراق بدهی نیز نشان دهنده تمرکز بالای این بخش در اختیار دولت است. مجموع انتشار اوراق بدهی در سال ۱۴۰۳ با رشد ۸۱ درصدی نسبت به ۱۴۰۲ به بیش از ۶۹۰ هزار میلیارد تومان رسیده است. با این حال، کمتر از ۱۱ درصد این رقم متعلق به شرکت ها بوده و باقی تقریباً به طور کامل در اختیار دولت و شهرداری ها قرار داشته است. در سال ۱۴۰۲ سهم شرکت ها از اوراق بدهی حدود ۱۷ درصد بود که خود نشان می دهد وابستگی بالای بازار بدهی به دولت در حال تشدید است.

این ارقام نشان می دهد رشد بازار بدهی عمدتاً در خدمت تأمین مالی دولت بوده و بخش خصوصی سهم ناچیزی از آن برده است.

شکاف عمیق بین آمار رسمی و واقعیت تأمین مالی شرکت ها

از مجموع ۱,۸۱۴ هزار میلیارد تومان تأمین مالی گزارش شده از بازار سهام در سال ۱۴۰۳، تنها حدود ۷۹۹ هزار میلیارد تومان را می توان به عنوان تأمین مالی واقعی برای شرکت ها در نظر گرفت که معادل حدود ۱۰ درصد از کل است.این عدد بیانگر عملکرد ضعیف بازار سهام در تجهیز منابع نقدی برای بخش خصوصی است، در حالی که ارقام کلان آماری ممکن است تصویری اغراق آمیز و غیرواقعی از توان بازار در حمایت از بنگاه ها ارائه دهند. برای ارتقای نقش بازار سرمایه در تأمین مالی شرکت ها، ضروری است:

- گسترش ابزارهای بدهی شرکتی و کاهش هزینه تأمین مالی برای بنگاه ها؛

- تقویت انگیزه و امکان افزایش سرمایه نقدی به جای اتکای بیش از حد به تجدید ارزیابی؛

- کاهش تمرکز دولت بر بازار بدهی تا فضای بیشتری برای فعالیت بخش خصوصی فراهم شود.